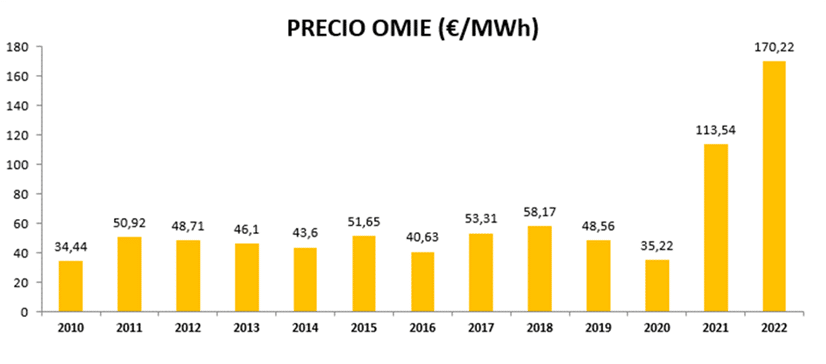

Para comenzar, te indicamos la evolución de los precios medios anuales del mercado mayorista de electricidad (OMIE) durante los últimos 12 años:

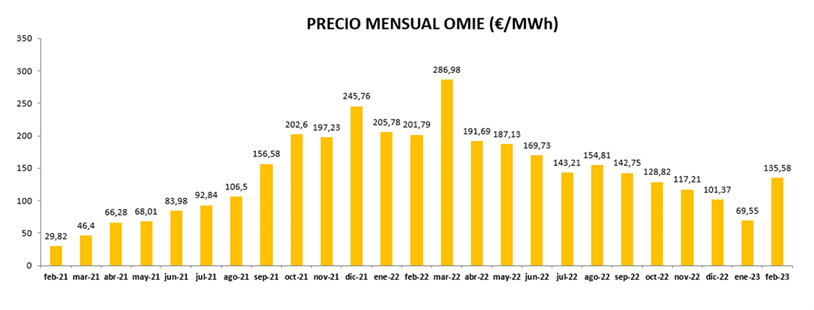

Y a continuación te mostramos los precios medios mensuales de los últimos 24 meses:

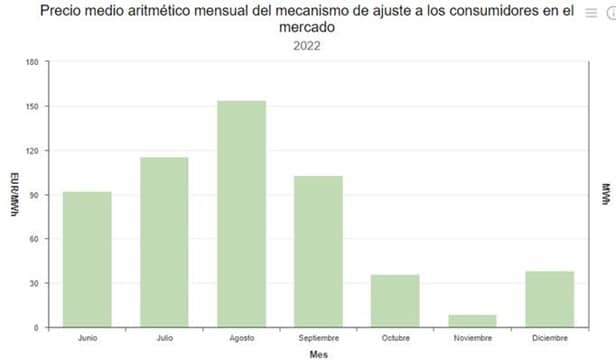

El impacto del tope al gas en 2022 durante los cuatro primeros meses desde su entrada en vigor fue elevado, alcanzando su precio máximo en agosto: 153,73 €/MWh.

Los precios medios mensuales en 2022 fueron los siguientes:

En este inicio de 2023 el precio del tope al gas ha sido mínimo:

- Enero: cerró en 1,34 €/MWh

- Febrero: valor negativo -1,43€/MWh

- actualmente el gas está cotizando por debajo de los 50€/MWh por lo que se espera que el impacto del tope al gas sea mínimo hasta el fin de esta medida el próximo 31 de mayo.

En general estamos observando que los mercados eléctricos se han estabilizado en torno a 120-140 €/MWh, con precios tres veces más caros que antes de la crisis energética, cuando el mercado cerraba en torno a 40-55 €/MWh.

Aunque también vemos que con una buena penetración de renovables, se produce una baja considerable del precio, como ocurrió el pasado mes de enero.

La evolución al alza del coste de la energía eléctrica sigue siendo un asunto especialmente crítico para la industria electro-intensiva, para la cual la electricidad es una de las materias primas fundamentales en su proceso productivo.

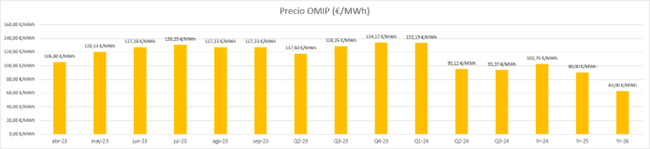

Las cotizaciones del mercado de futuros indican que no se prevé una caída de precios por debajo de los 100€/MWh hasta el segundo trimestre de 2024:

Actualmente se está trabajando en la reforma del mercado eléctrico. La Comisión Europea pretende que la reforma entre en vigor antes del próximo invierno, con una serie de objetivos:

- dotar de mayor estabilidad de los precios de la energía

- conseguir mayor competitividad en la industria

- aumentar la generación renovable para reducir la dependencia del gas.

Indicamos a continuación las líneas generales de esta reforma, aunque no hay nada en firme aún:

- Mayor peso de las renovables en el mix eléctrico, fomentando los contratos a plazo entre generadores y consumidores, de modo que se incentive la inversión en renovables. Estos contratos a plazo serían PPA (Power Purchase Agreement) y los Contratos por Diferencias Bilaterales.

- Mantener el sistema de precios marginalista en el mercado intradía. Como hasta ahora, la tecnología más cara sería la que fija el precio del resto de tecnologías, aunque se prevé la posibilidad de desacoplar el precio del gas del de la electricidad.

- Favorecer mecanismos que garanticen el suministro eléctrico a los consumidores vulnerables, y ampliar los precios regulados a hogares y pymes en caso de crisis.

- Fomentar la inversión en fotovoltaica a nivel particular y venta de excedentes entre particulares.

- Facilitar esquemas de capacidad y almacenamiento, para acoplar la generación a la demanda y aplanar picos de consumo.

Con la información que tenemos hasta el momento, el principal cambio que se desprende para la industria es que habrá mayor posibilidad de contratar el suministro de energía a largo plazo mediante nuevos mecanismos, aunque los contratos indexados se mantendrán para aquellos consumidores que busquen aprovechar las oportunidades del mercado.

En cuanto a los Contratos por Diferencias Bilaterales, según el planteamiento de la Comisión Europea, los Estados miembros estarán obligados a “canalizar el exceso de ingresos” que perciban cuando los precios sean altos, “directamente para rebajar las facturas eléctricas” de todos los consumidores.

Estaremos atentos a la evolución de todos estos temas y de cómo afecta su implementación a los consumidores.

¿Necesitas asesoramiento para la negociación o contratación de tu energía? Llámanos!